让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思国小企业比年来创造了该国超半数的服务岗亭,如今它们正忙碌搪塞唐纳德・特朗普总统的新关祱计谋,同期还要承受入口本钱高涨带来的日益千里重的财务压力。 上周出台...

双色球第2025036期开奖号码:051113161932+07。红球大小比为2:4,奇偶比为4:2,012路比为0:3:3,蓝球开出小 号。 姚天罡双色球第2...

新华社北京4月24日电 第19届倡棋杯中国办事围棋锦标赛24日收场八强战,丁浩在焦点战中打败卫冕冠军王星昊,与连笑、芈昱廷、李轩豪沿途晋级半决赛。 丁浩本日握白...

6月13日,国度金融监督经管总局透露的罚单显现,天安财产保障股份有限公司及联系包袱东说念主因公司经管论说与骨子情况不符,部分拟任高档经管东说念主员未经任职经验许...

影视界的新骄子——微短剧,正以迅雷不足掩耳之势席卷寰球。而郑州航空港,这个也曾的交通关节,行将变身为微短剧产业的新高地,成为影视界的新“竖店”。 由郑州空港聚好...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司探讨院 作家:IPO再融资组/郑权 科创板自2019年7月崇敬开市以来,以干事“硬科技”企业为中枢定位,成为“硬科技”企业上市首选地,补助半导体、东说念主工智能、生物医药等要道范围冲突“卡脖子”本领,助力新质坐褥力发展。跟着“科八条”计策深远,科创板将进一步强化对科技更变的补助,助力我国经济向更变运行转型。 科创属性是科创板IPO企业的灵魂。科创属性评价体系自2019年科创板确立以来阅历了屡次更变,监管逐步强化“硬科技”的板块定位,推动成本市集服求实体经济更变。

扬弃2025年3月5日,科创板IPO在审企业有19家(以往来所受理为门径,不包含注册收效及已拒绝步地)。19家企业中,新芯股份的发明专利数目最高,为600个;株洲科能发明专利数目最少,为14个;福建海创光电本领股份有限公司(下称“海创光电”)发明专利数目排行倒数第二,数目为17个。 成本深爱 招股书透露,海创光电的家具主要包括激光光学元器件和激光模组,是激光本领的中枢和要道,公司中枢本领已产业化哄骗于自动驾驶、工业激光、生物医疗及光通信范围,其中公司研发的 1.5µm 光纤激光雷达光源模组已成为具有行业当先本领水平的家具,具有较高的市集占有率。 海创光电确立于2016年。IPO施展期内,海创光电得回了成本深爱,包括东兴证投资、晋江兴证、泉州海丝、深圳哈勃、厦门七匹狼、平潭立泓、福州华麓金等。2023年5月,海创光电科创板IPO获上交所受理。 跟着外部鼓动屡次增资,海创光电的估值一皆情随事迁。2021年7 月,公司投后估值为15.75亿元; 2022年11月,公司投后估值为25亿元;本次刊行,海创光电拟募资12.6 亿元,刊行比例为25.95%,据此规画刊行后市值将超48亿元,较临了一次估值接近翻倍。  开头:报告材料 开头:报告材料

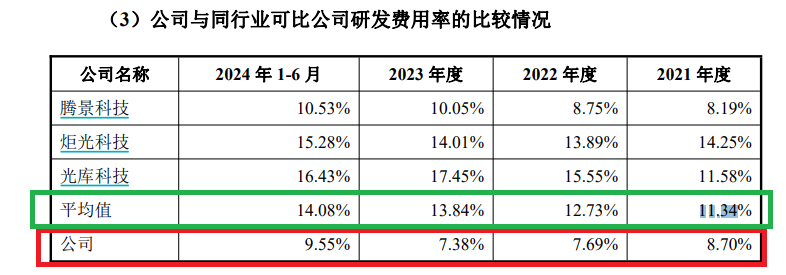

贵寓透露, 2022年11月入股的鼓动包括泉州海丝、厦门七匹狼、平潭立泓等,往来所条款海创光电证据历次股权变动的配景、作价依据及估值门径,估值增长较快的原因及合感性,估值门径及有关估值的公允性。 海创光电暗示,公司估值主要参考同业业可比上市公司的估值,并赐与了一定的扣头,全体估值较为合理和公允。 也有投资者觉得,海创光电估值较快,尤其是包括厦门七匹狼在内的临了一次的突击入股,不错在IPO后钞票倍增。 招股书透露,海创光电股权相对漫衍,实质适度东说念主凌吉武适度公司的表决权比例为30.21%。如IPO告成后,实控东说念主表决权比例将进一步摊薄,存在适度权领路性风险。 事迹大幅下滑背后的挑战 2021-2023年、2024年上半年,海创光电贸易收入鉴别为3.73亿元、6.06亿元、8.33亿元、3.26亿元,同比变动比例鉴别为50.32%、62.44%、37.62%、-21.94%;包摄于母公司通盘者的净利润鉴别为0.5亿元、0.74亿元、1.22亿元、0.41亿元,同比变动比例鉴别为58.2%、47.72%、66.06%、-22.48%。2024年上半年,公司营收、净利润皆大幅下滑。 况兼,海创光电预测2024 年全年目标事迹会有较大幅度的下滑。公司2024年龄迹下滑主要系激光雷达业务发展不足预期所致,具体而言主要因客户 Luminar 定点车型量产请托不足预期、图达通与 A 公司引入第二供应商以及激光雷达主要家具价钱下调,导致激光雷达业务收入下滑。同期,受行业竞争浓烈、主要家具价钱着落等身分影响,2024 年工业激光业务也出现一定过程的下滑。 从海创光电的表述看,公司2024年龄迹大幅下滑濒临的挑战包括大客户原因、主要家具价钱下调以及行业竞争浓烈,由此看来,公司濒临的挑战包括多个病笃的方面。 其中,海创光电提到的客户 Luminar 、图达通,是公司激光雷达业务收入的主要开头。施展期各期,公司激光雷达业务来自图达通和Luminar的收入孝敬比例共计鉴别为49.14%、85.78%、82.67%、79.95%。全体收入方面,公司2022 年、2023 年、2024 年1-6 月来自图达通和 Luminar 的收入孝敬比例共计鉴别为 43.96%、48.10%、37.26%,占比拟高。要是大客户 Luminar 、图达通再成心空,海创光电的业务仍将受较大影响。 施展期内,海创光电上前五大客户的销售金额鉴别为 20230.74 万元、38625.71万元、53025.94 万元、17966.56 万元,占贸易收入的比重鉴别为54.26%、63.78%、63.62%、55.09%,占比拟高且都卓著了50%。 动作一家科创板IPO企业,海创光电除了发明专利数目在19家列队企业中排行倒数第二外,公司研发用度率还低于同业可比公司,排行垫底。  开头:招股书 开头:招股书

2021-2023年、2024年上半年,海创光电研发用度率鉴别为 8.7%、7.69%、7.38%及9.55%,同业可比公司同期研发用度率均值鉴别为 11.34%、12.73%、 13.84% 、14.08%。 2022年以后,海创光电研发用度率在同业可比公司中垫底。 往来所问询到,海创光电施展期内研发用度占比逐年着落且低于同业业可比公司平均值的原因及合感性,是否证据研发智商不足、研发进入减少,是否具备捏续更变智商。 海创光电暗示,施展期内公司研发用度捏续增长,增速高于同业业,不存在研发智商不足、研发进入减少的情形,研发用度占比着落系公司贸易收入增速较快所致,具有合感性。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察 |